Gefühlt treten Starkregen, Hochwasser und Erdrutsche in den letzten Jahren immer häufiger auf. Infolge des Klimawandels gehen zahlreiche Experten davon aus, dass sich die Naturphänomene zukünftig auch in Regionen ereignen werden, die bisher davon verschont blieben.

Welche Versicherung hilft, wenn Ihr liebevoll erbautes Eigenheim unter Wasser steht, erfahren Sie jetzt.

Wenn Überschwemmungen die Immobilie unter Wasser setzt, hat dies meist beträchtliche Auswirkungen auf Gebäude und Einrichtungen. (Bildquelle: Pixabay.com)

Gut geschützt gegen Naturgewalten

Das Hochwasser im Jahr 2021 in Teilen von Nordrhein-Westfalen und Rheinland-Pfalz hat eindrucksvoll gezeigt, dass Unwetter Beschädigungen enormen Ausmaßes hervorrufen können. Viele Menschen standen beziehungsweise stehen vor dem finanziellen Ruin, da sie ihr Eigenheim nicht ausreichend gegen die Fluten versichert haben. Denn: Die normale Wohngebäudeversicherung zahlt nur bei Schäden am Gebäude, für die Sturm, Hagel, Leitungswasser oder Feuer ursächlich sind. Darüber hinaus ist festes Inventar vom Versicherungsschutz umfasst. Dazu zählen beispielsweise:

• Einbauküchen

• Heizungsanlagen

• Fußböden

Für Beschädigungen an Möbelstücken hingegen ist die Hausratversicherung ersatzpflichtig. Zudem greift die Wohngebäudeversicherung nicht bei sogenannten Elementarschäden. Um gegen diese Risiken abgesichert zu sein, müssen Hausbesitzer den Versicherungsschutz um den Baustein Elementarschadenversicherung erweitern.

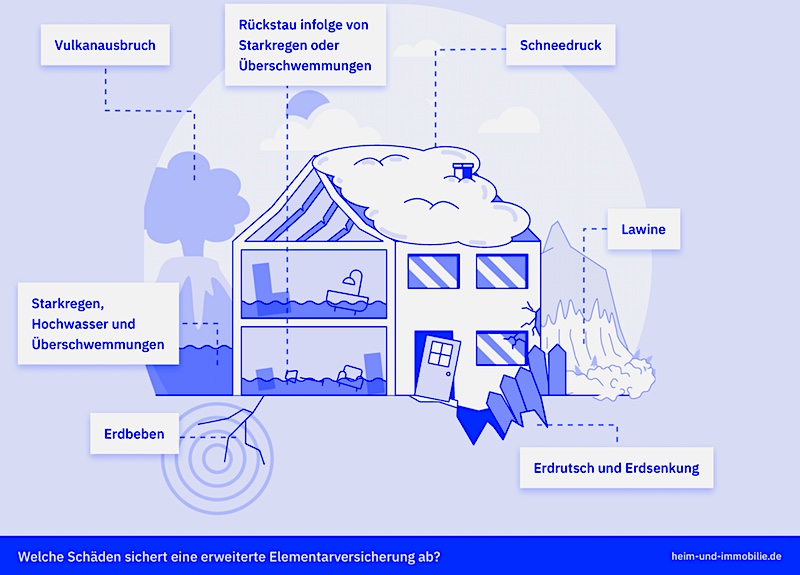

Was sind Elementarschäden?

Als Elementarschäden werden Schäden bezeichnet, die sich durch das Einwirken von Naturgewalten manifestieren:

• Sturm

• Hagel

• Überschwemmung

• Erdbeben

• Lawinen

• Vulkanausbrüche

Wie hoch sind die Kosten für eine Elementarschaden-Versicherung?

Diese Frage lässt sich pauschal nicht beantworten. Es kommt vielmehr auf individuelle Faktoren an.

Im Regelfall werden Elementarschadenversicherungen ausschließlich als Erweiterung zur Wohngebäudeversicherung angeboten. Die Zuschläge sind meist beträchtlich, jedoch vom Einzelfall abhängig. Im Mittel beträgt der Aufschlag auf die Prämie zur Wohngebäudeversicherung etwa 50 %. Somit ergeben sich durchschnittliche Beiträge in Höhe von 600-1000 EUR jährlich. Starke Abweichungen nach oben und unten sind indes möglich. Wie hoch die Kosten tatsächlich ausfallen, hängt nicht nur von der Versicherungsgesellschaft, sondern ebenfalls von den versicherten Schadensarten und der Einstufung des Wohngebäudes in die jeweilige Risikoklasse ab. Einen Kostenvergleich zwischen den einzelnen Gebäudeversicherungen mit Elementarschutz können Sie auf heim-und-immobilie.de vornehmen.

Für wen lohnt sich der Abschluss einer Elementarschaden-Versicherung?

Die genannten Phänomene haben gemeinsam, dass sie im Schadenfall beträchtliche Auswirkungen haben. Auch wenn Sie außerhalb der Berge wohnen und eine Lawine Ihr Haus höchstwahrscheinlich nicht treffen wird, sollten Sie über den Abschluss einer Elementarschadenversicherung nachdenken. Denn insbesondere sintflutartiger Regen und Hochwasser können jeden treffen.

Allein die Flutkatastrophe im Sommer 2021 sorgte für Schäden in Höhe von 8,5 Millionen EUR. Im Gesamtjahr entstand durch Unwetter ein Schaden von rund 12,5 Milliarden EUR. Selbst kleine Bäche und Flüsse können über die Ufer treten und Keller fluten. Mittlerweile sind auch Gebiete betroffen, von denen man dies vor einigen Jahren nicht erwartet hätte.

In Bezug auf die Gefahr von Hochwasser und Überschwemmungen unterteilen die Versicherungsgesellschaften sämtliche in Deutschland befindliche Wohngebiete in insgesamt vier Risikozonen. Die Klassifizierung hängt davon ab, wie weit das Gebiet vom nächsten Gewässer entfernt ist, welches bei Starkregen schnell über die Ufer steigt.

Hierbei ist allerdings Vorsicht geboten. Selbst wenn Ihr Haus in der niedrigsten Risikoklasse liegt, ist dies keine Garantie, dass Sie von Hochwasser verschont bleiben. Angesichts immer häufiger auftretender Unwetter lohnt sich der Abschluss einer Elementarschadenversicherung für jeden, der für den Ernstfall gerüstet und sich und seine Liebsten schützen möchte. Für Hausbesitzer, deren Eigenheim in einem Risikogebiet liegt, ist die Police ein Muss.

Um nach einem Wasserschaden die Feuchtigkeit wieder aus den Wänden und Böden zu bekommen, müssen Raumtrockner meistens über einen längeren Zeitraum eingesetzt werden, um die Räume wieder bewohnbar zu machen. Auch das decken Elementarversicherungen ab. (Bildquelle: heim-und-immobilie.de /istock)

BauPraxis Link Tipp

Einbruchschutz und sichere Hochwasser-Systeme für Fenster

Dunkelheit und Wasser sind natürliche Umweltfaktoren, die auch die Sicherheit der heimischen Fenster beeinträchtigen können. Die Experten von Hain System-Bauteile bieten einen cleveren Einbruchschutz und spezielle Hochwasserschutz-Systemen für Fenster im Erdgeschoss und im Kellerbereich. Informieren Sie sich hier!